不到一个月前,华策影视集团创始人、总裁赵依芳在法国获得“戛纳电视节荣誉勋章”,根据主办方相关负责人的说法,赵依芳对中国电视市场发展做出了重要贡献,“中国最受欢迎的电视剧中,华策制作出品的剧集占比超过30%,其突出表现令国际同行印象深刻。”

然而,在赵依芳成为获得这一荣誉的“中国影视传媒第一人”同时,华策影视的业绩增长却陷入公司上市7年来的低迷期。

4月24日发布的年报显示,华策影视2016年实现营业收入44.45亿元,同比增长67.27%;实现净利润4.78亿元,同比增长0.63%。值得注意的是,不到1%的净利润增长率,与电视剧行业其他上市公司动辄40%、50%的增长幅度有不小的距离。

作为电视剧竞争力直观体现的毛利率,“电视剧一哥”华策影视只有24%,不到欢瑞世纪、唐德影视毛利率的四成,甚至还低于行业30%—40%的平均水平。

熟悉华策影视的人都知道,公司去年出品了包括《亲爱的翻译官》《锦绣未央》《三生三世十里桃花》等在内的多部爆款剧,但为何公司去年净利润增长和毛利率水平不佳?

今日,华策影视董秘高远对这一系列的问题进行了独家回应。

综合来看,华策遇到的尴尬处境,似乎只是一场“美丽的误会”;但从净利润的原地踏步,到毛利率的大幅下滑,再到应收账款会计处理方式的变化,华策因为年报遭遇的一系列挑战,未来在其他电视剧上市公司身上,或多或少也会存在。

2016年增收不增利,明星“天价片酬”惹的祸?

华策影视2016年年报显示,公司营业收入44.45亿元,净利润4.78亿元。从绝对规模来看,华策影视还是继续保持电视剧行业的龙头地位。但净利润增长率只有0.63%,为公司上市7年来的最低增幅。无论是纵向比较,还是横向比较,这一数字都不好看。

纵向比较,华策影视2010年登陆创业板后,业绩曾经一路高歌猛进。2011年至2015年,公司实现的归属于上市公司股东的净利润分别为1.54亿、2.15亿、2.58亿、3.90亿、4.75亿,同比增幅分别为60.11%、39.65%、20.1%、51.03%、21.90%。

横向比较,2016年电视剧板块的上市公司,其归属于上市公司股东的净利润增幅如下:欢瑞世纪54.74%,慈文传媒47.06%,唐德影视59.43%,新文化6.86%,长城影视10.52%。目前还在IPO排队中的新丽传媒,净利润增幅也达到33.75%。

如果考虑到华策影视去年出品了多部爆款电视剧,公司净利润几乎原地踏步的表现,就更加让人难以理解了。

数据显示,2016年华策影视出品的谍战剧《解密》35、52城市组同时段收视第1,网络总点击量突破60亿次;另外,《亲爱的翻译官》网络点击过百亿,《微微一笑很倾城》网络点击突破180亿,《锦绣未央》网络点击突破245亿,《三生三世十里桃花》网络点击量高达370亿。

关于去年业绩增收不增利的问题,华策影视董秘高远表示,公司因为要做爆品,对于不管是前期的IP,从编剧到演员的片酬,到服化道,后期等等,各个环节都在加大投资的力度。另外,公司的整个团队都在扩张、招人,为未来做准备,还有去年公司聘请了波士顿咨询为公司做战略、管理方面的咨询,这也产生了上千万的费用。

而明星的天价片酬,也成为包括华策在内的电视剧公司不能承受之重。华策影视年报显示,去年公司收入排名前4的电视剧分别为《孤芳不自赏》、《夏至未至》、《射雕英雄传》、《三生三世十里桃花》,贡献的收入分别为4.39亿、3.73亿、3.40亿、3亿。年报还称,部分剧集的单集售价已经突破千万元。

然而,相比上述电视剧的高收入,其高成本也让人咋舌不已。比如,《孤芳不自赏》中的男女主演钟汉良、Angela baby(杨颖),《三生三世十里桃花》的主演赵又廷、杨幂,都被曝出每人拿了高达上亿的片酬;另外,《夏至未至》中郑爽也被爆出片酬高达8000万。

“2016年比房价上涨更快的是明星片酬!”今年2月26日,SMG影视剧中心主任王磊卿在演讲中曾发出这样的感慨。

根据他的统计,仅在2016一年时间内,一至二线演员的片酬增长了将近250%,在一些更为倚重流量偶像的IP大剧中,明星片酬在制作成本中的占比甚至升至75%。很多IP大剧的制作成本都在一路飙升,比如最烧钱的IP古装剧,成本不过亿都不好意思拍。它们的成本大概在2至4亿,按平均成本3亿算,最多的时候,一个演员在一部剧里就能拿走2亿!

但是,由于一线明星具有超高人气,有利于提高影视作品的关注度,同时也是制作方与渠道谈判的重要筹码,所以尽管出演成本极高,影视公司要做大剧只能做出让步。

一位电视剧领域的资深人士告诉娱乐资本论,高成本是IP大剧获得成功的基本保障,很难想象一部已经投入较大资金购买,本身已拥有粉丝拥簇的IP作品,能靠低成本换取制作精良的剧作。“现在的制作硬开销早已不是价廉物美的时代了,过去拍戏超时是平常事,现在能吗?过去拍戏可以不讲究工作环境,现在要是夏天拍古装,不搭棚能行吗?光空调电费恐怕就是七位数了。”

一年多个“爆款剧”,为何毛利率却大幅下滑?

华策影视的电视剧,曾经是电视台的最爱。而如今,几大视频网站正在成为华策越来越重要的客户。在跑马圈地和转型的关键时期,华策影视的电视剧毛利率出现了倒退,甚至远低于行业平均水平。

财报显示,去年华策影视实现全网剧销售35.49亿元,毛利率为23.85%,比2015年大幅下降13个百分点。

对比2016年其他上市影视公司电视剧业务的毛利率,欢瑞世纪为61.8%,唐德影视为62.38%,完美世界为48.95%,长城影视为48.01%,华录百纳为43.1%,幸福蓝海为31.8%,慈文传媒为29.3%。

华策影视的毛利率为什么下滑得这么严重?

根据华策影视的财务总监王玲莉在业绩说明会上的说法,主要是因为华策影视在电视剧项目中向合作方释放了一定投资份额,由于会计确认问题,公司负责发行项目按照发行收入全额确认收入,但根据投资份额比例确认项目毛利。

问题是,确认收入的时候是按照发行收入全额计算,而确认毛利的时候却是按照投资比例来计算,为何前后不一?

华策影视董秘高远对娱乐资本论表示,这是由于国内特殊的发票制度。“如果我们负责发行的话,不管是电视平台还是互联网平台,发行的全部金额需要我们来开发票,开发票后才能确认收入,否则税务局也不干,业内也是这么一个惯例。但是我们拿到钱之后,需要按照投资比例向其他投资方分钱,而我们把钱分给投资方以后,他们需要按照我们付给的金额开发票,这部分发票我们会确认为我们的成本,最后的毛利率就按照我们的投资比例来确认了。”

比如400万的收入,假设成本200万,如果投资比例100%,那么毛利润200万,毛利率50%;如果投资比例60%,那么毛利润200×60%=120万,毛利率为30%,相比前面50%,下降幅度很大。

娱乐资本论注意到,华策影视在许多爆款剧中,采取多家公司联合投资或出品的模式。《孤芳不自赏》由华策克顿传媒、派乐影视传媒、乐视视频、花花草草工作室4家公司出品,华策投资比例为50%;《射雕英雄传》由东方卫视、爱奇艺、华策影视、完美建信、完美世界影视5家公司出品,华策投资比例50%;《三生三世十里桃花》由华策克顿剧酷传播、嘉行传媒、三味火文化3家公司出品,华策投资比例70%。

然而,这种多家公司共同投资一部电视剧的现象,并不是华策影视一家独有,为什么其他公司的毛利率依然很高,而唯独华策毛利率下滑?

高远表示,首先,过去因为行业没有这么热,所以华策相对来说投资比例会高一些,转型SIP战略之后,需要聚集行业资源,所以对于一些顶部资源,公司会释放一定的投资份额,另外由于整个单品投资量非常大,公司也会通过释放一定的投资份额来控制风险。

第二,其实公司在2015年的时候做了一些电视剧的预售,因而这部分电视剧没有受惠于2016年整个行业价格的上涨。站在现在的时间点看,可能当时的价格偏低了,这个也影响了毛利率。

第三,华策为了推爆款,更多的是做质量,在销售价格既定的情况下,公司在一些项目上适当的提升了成本,这也影响了毛利率。

“比如说三生三世,由于导演对这个项目精益求精,当时在整个原定拍摄周期结束之后,包括导演、演员、投资方在内,都觉得有些地方还拍得不够满意,所以在剧组解散之后过了一个月,又把剧组主要人员重新聚在一起,拍了两周,虽然这些演员没有加片酬,但是几百人拍这么多天,费用也是非常大的。”

高远表示,不同的公司具体情况不一,不具有完全的可比性。公司有自己的战略发展目标,在这个目标之下,可能无法兼顾每一个数据。这个时间点,公司首先追求的是质量,而不是毛利率。

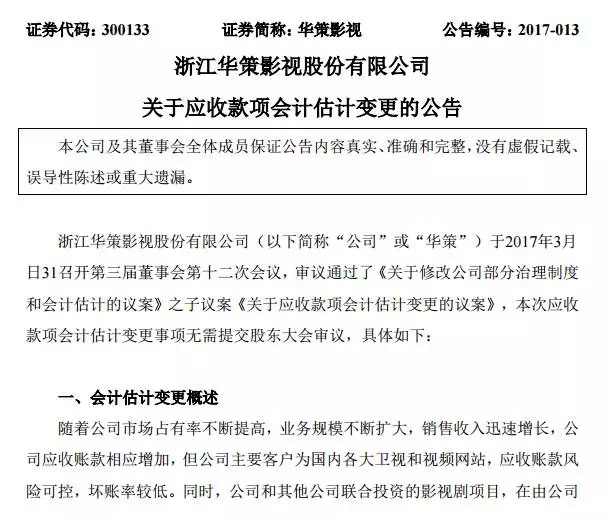

应收账款冲破30亿大关,华策影视2017年调整会计估计方式

除了净利润增速低迷以外,居高不下的应收账款,也是“电视剧一哥”华策影视头疼的问题。

年报显示,2016年华策影视的应收账款为28.74亿元,相比去年的19.46亿元,大增47.69%。根据公司在年报里的说法,应收账款大幅增加,主要是“受全网剧发行和综艺节目播出周期和时点的影响”,另外一个原因是,“本期销售收入增加,应收账款亦相应增加”。

如前所述,2016年华策影视的营业收入为44.45亿元,而应收账款占其营收的比例高达64.66%。从绝对量来看,公司去年应收账款增加了9.28亿,而同期营收增加了17.88亿,这意味着公司增加的收入,超过一半没有收到现款,也即,营业收入增长的质量大打折扣。

具体来看,欠款最多的是爱奇艺,金额达4.46亿元,占应收账款总额的比例为14.36%。其中最大的一项是电视剧《射雕英雄传》网络传播权和广播权的授权费,为3.6亿元。排名第二的是有名的缺钱大户“乐视系”公司,欠款3.63亿;第三是湖南广电,1.96亿;第四是安徽广电,1.8亿;第五是飞狐信息,1.4亿。

由于回款不佳,导致公司现金流情况也不好。虽然华策影视2016年净利润高达4.78亿元,但是其经营活动产生的现金流量净额仅为-6.91亿元,较上年同期增长11.50%。

当然,应收账款并非华策影视一家公司独有的问题,但是,作为产出量最高的电视剧公司,华策影视面临的压力无疑是最大的。最新发布的2017年一季报显示,公司的应收账款已经冲破30亿大关,超过欢瑞世纪、唐德影视、慈文传媒、长城影视4家公司应收账款的总和。

对于应收账款居高不下,高远有自己的解释,“首先,电视剧行业的业务模式肯定会有一个应收款的问题;第二,我们2016年销售收入大幅增加(67%),但应收账款的增幅(48%)并没有比我们的收入增幅更高。所以最主要的原因,还是销售收入的增长,进而导致应收账款的增长,而且应收账款大多是一年以内的,风险比较小。”

尽管如此,华策影视行业内率先对应收账款的问题开刀。根据今年3月31日发布的公告,公司准备从2017年开始,对应收账款的会计估计进行变更,以“匹配公司业务发展规模及特性,真实反映公司经营业绩,为投资者提供更可靠、更准确的会计信息”。

具体的理由,主要有两点:一是,公司的主要客户为国内各大卫视和视频网站,应收账款风险可控,坏账率较低;二是,公司和其他公司联合投资的影视剧项目,在由公司负责发行时,公司并不需要承担全部款项收不回来的风险。

由于应收帐款是未回收的款项,有可能钱收不回来,因此在财务报表上需要把这种风险揭示出来,即坏账准备。上市公司提取坏账准备后,会产生资产减值损失,从而减少企业当期的利润。按照账龄的不同,华策影视调整了应收账款的坏账计提比例,具体如下:

对比华策影视2016年年报,1年以内的应收账款,计提坏账的比例从5%降到1%;1至2年不变,均为10%;2至3年,从50%下降到30%;公司将原本“3年以上”(计提比例为100%)的账期拆分为两段,其中3至4年计提50%,4年以上为100%。

娱乐资本论估算,如果这次会计变更发生在2016年,可以给华策影视带来接近1亿元的利润,相当于公司去年营业利润的21.68%。

实际上,此次应收账款会计估计的调整,已经对华策影视今年的净利润增长,产生立竿见影的效果。2017年一季度报告显示,虽然公司营业收入同比下降11.67%,但是净利润增幅超过23%,摆脱了净利润原地踏步的情况。

根据雪球上名为“胡串”的人的说法,“华策影视一季度情况很特殊,毛利率28%, 净利润率33%。为什么净利润率比毛利率高?原因是一季度有1.39亿的资产减值损失折返,大大降低了总成本,却没有影响营业成本。如果不算这1.39亿的资产减值损失折返,则一季度1.47亿净利润,就会减少为只有800万。”

不过,高远否认公司这么做是为了调节利润。

对于此次会计估计变更,高远也提到了周播模式的影响。对头部剧来说,现在周播是越来越常见的模式。

现在平台给制作公司付款的模式是,在播出前要付一笔钱,然后在播出后付一笔钱,最后可能要留一点尾款,在播完后比如3个月、6个月来付。

“之前比如说一个月就播完了,我可能就可以拿到80%或者更多的电视剧款项,现在改成周播之后,整个播出周期会延长,甚至延长到半年的时间,这样的话我第二笔款原来第二个月就能付了,现在就要半年以后才能付,导致整个付款周期因为周播的原因,延迟了半年以上。”高远表示。

“现在的应收账款情况,已经导致我们的报表失真了。不可能等它完全暴露出来,已经出了问题我们再去调整,肯定要有一些前瞻性。现在周播已经越来越成为一种主流的播出方式。”

高远还强调,调低计提比例,公司已经考虑了历史上的坏账率,包括应收账款催收的情况。公司肯定加强应收账款的催收,作为上市公司,华策也是有一套完善的内控机制,所以这方面应该没有问题。